Artificial Intelligence And The Multivariate Approach In Predictive Analysis Of The Small Cap Index Of The Brazilian Stock Exchange

Keywords:

Artificial intelligence, Multivariate analysis, Artificial neural network, Multiple linear regression, PredictionAbstract

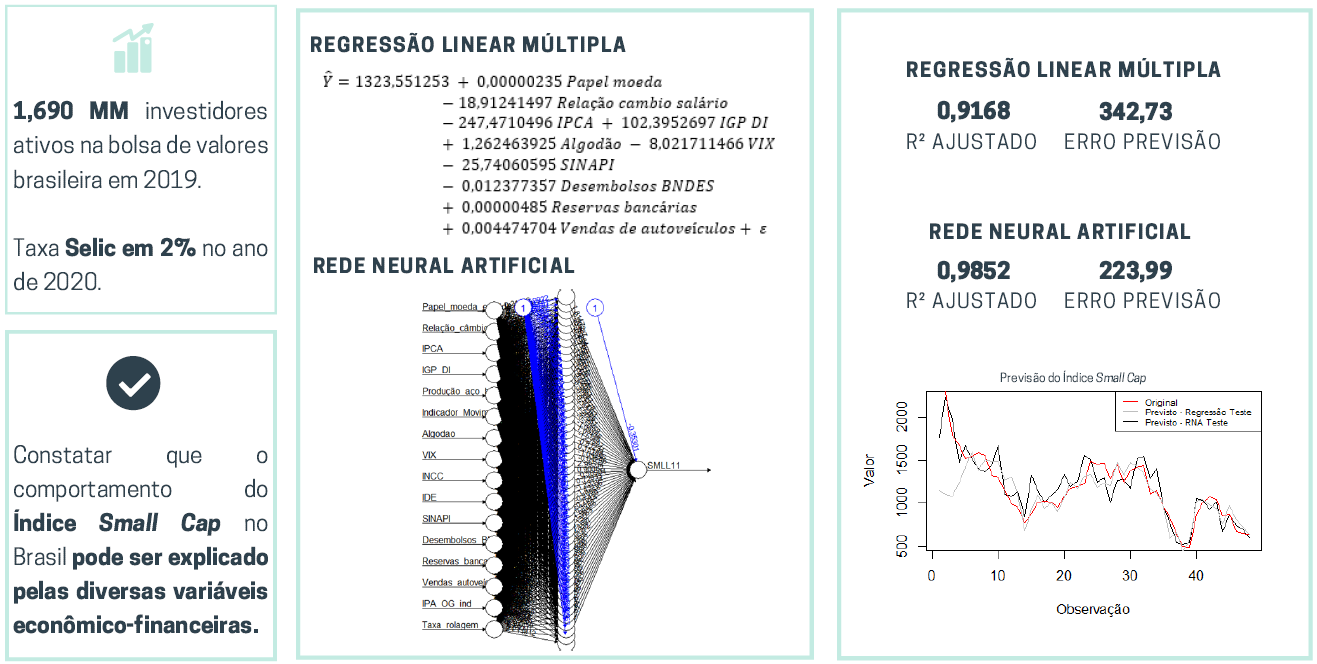

Looking for greater returns, the Brazilian investors have increasingly resorted to the stock exchange. In this way, companies classified as Small Cap appear as a great opportunity for significative profitability given the higher volatility. In this scenario, studies aiming to explain the behavior of the stock market are becoming even more important. This article aims to develop prediction models for the Small Cap Index in order to assess whether the series under study can be explained by economic and financial variables. The monthly data used were collected from October 2005 to December 2019. The methods applied for the development of predictive models were multiple linear regression and the multilayer perceptron artificial neural network with backpropagation supervised learning algorithm. For the first forecasting method, the model presents, based on 10 predicting variables, approximately 91% of the explanatory capacity of the Small Cap Index variability, against approximately 98% of the second method, which is based on 16 variables for the forecast. Although the artificial neural network presents better prediction results, both models are satisfactory to explain the behavior of the index under study.

Downloads

References

B3, “Destaques operacionais: Dezembro de 2019”, 2019. [Online]. Available: https://ri.b3.com.br/ptb/4496/21610_729997.12.pdf..pdf.

Bacen, “Ata da 232ª Reunião do Comitê de Política Monetária (Copom) do Banco Central do Brasil”, 2020. [Online]. Available: https://www.bcb.gov.br/content/copom/atascopom/Copom232-not20200805232.pdf

M. J. S. Oliveira, A. C. P. Assis, P. S. P. Júnior, S. W. Silva, and P. T Lemes, “Variação da Taxa Selic e a Rentabilidade de Fundos de Investimentos Referenciados: Uma Análise comparativa no período de 2013 a 2016”, Braz. J. Dev., Curitiba, vol. 4, no. 4, pp. 1449-1463, Julho 2018.

E. Fama, “Capital markets: A review of theory and empirical work”, J. Finac., vol. 25, no. 2, pp. 28–30, 1970.

M. S. Fernandes, P. A. V. Hamberger, and A. C. M. Valle, “Análise técnica e eficiência dos mercados financeiros: Uma avaliação do poder de previsão dos padrões de candlestick”, Rev. Evid. Contáb. Finanç., João Pessoa, vol. 3, no. 3, pp. 35-54, Novembro 2015.

B3, “Índice Small Cap”, 2020. [Online]. Available: http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-de-segmentos-e-setoriais/indice-small-cap-smll.htm

A. Assaf Neto, Mercado financeiro, 12th. ed. São Paulo: Atlas, 2014.

G. C. Andrade and A. L. Sanches, “Otimização de Blue Chips com Small Caps na Formação de Carteiras Utilizando a Teoria de Markowitz e o Modelo Capm.”, in X SEGeT., Brasília, pp. 1-16, Outubro 2013.

J. F. Hair Jr., W. C. Black, B. J. Babin, R. E. Anderson, and R. L. Tatham, Análise Multivariada de Dados, 6th ed. Porto Alegre: Bookman, 2009.

R. A. Johnson and D. W. Wichern, Applied multivariate statistical analysis, 6th ed. Upper Saddle River: Pearson Prentice Hall, 2007.

G. L. Rozza, R. G. da Silva, and S. I. M. G. Muller, “Estudo comparativo do uso de redes neurais artificiais e regressão linear múltipla para a previsão da concentração cáustica em uma etapa do processo de fabricação de alumina” Rev. Prod. Online, Florianópolis, vol. 15, no. 3, pp. 948-971, Setembro 2015.

J. A. de Oliveira, B. Siqueira, and L. Brandão, “Comparação dos processos de micro rosqueamento por conformação e usinagem na liga de alumínio 7075-T651.”, in IX COBEF, Joinville, Junho 2017.

T. Moriggi, G. V. Loch, and M. A. M. Marques, “Product Performance: A Prediction Model for Compressive Strength of Composed Cements.”, IEEE Lat. Am. T., vol. 18, no. 3, pp. 507-513, Março 2020.

I. T. Jollife, “Discarding Variables in a Principal Component Analysis.”, J. Roy. Stat. Soc. C-App., vol. 21, no. 2, pp. 160-173, 1972.

J. Zimmer and M. Anzanello, “Um novo método para seleção de variáveis preditivas com base em índices de importância”, Production, vol. 24, no.1, pp. 84-93, Março 2014.

M. F. Alves, A. D. P. Lotufo, and M. L. M. Lopes, “Seleção de variáveis stepwise aplicadas em redes neurais artificiais para previsão de demanda de cargas elétricas.”, Proceeding Series of the Brazilian Society of Computational and Applied Mathematics, vol. 1 no. 1, 2013.

H. N. Camelo, P. S. Lucio, O. M. Gomes, and J. B. V. Leal Jr., “Predição de velocidade do vento em regiões do nordeste brasileiro através de Regressão Linear e Não Linear para fins de geração eólica.”, Rev. Bras. Geogr. Fís., vol. 9, no. 3, pp. 927-939, Abril 2016.

B. C. Santos, G. Andrade, and G. A. Del Conte, “A method for monitoring and diagnosing the circular trajectory error in micro milling.”, IEEE Lat. Am. T., vol. 14, no. 12, pp. 4639-4645, Dezembro 2016.

G. C. Leal, P. Mattiazzi, M. D. Hettwer and C. V. Silva, “Determinação de cádmio em suplementos alimentares por HR-CS SS GFAAS.”, Anais do X SIEPE da UNIPAMPA, vol. 10, no. 2, Março 2020.

E. O. Biu, M. T. Nwakuya, and N. Wonu, “Detection of Non-Normality in Data Sets and Comparison between Different Normality Tests.”, Asian J. Probab. Stat., vol. 5, no. 4, pp. 1-20, Janeiro 2020.

L. Oliveira, P. C. Tonin, and S. L. Vicenzi, “Comportamento dos custos totais de produção no segmento da avicultura de postura no estado do Paraná: Estudo baseado na análise de regressão linear múltipla.”, Rev. Prod. Online, Florianópolis, vol. 20, no. 1, pp. 28-46, Março 2020.

S. T. Zavadzki, M. Kleina, F. O. Drozda, and M. A. M. Marques, “Computational Intelligence Techniques Used for Stock Market Prediction: A Systematic Review.”, IEEE Lat. Am. T., vol. 18, no. 4, pp. 744-755, Abril 2020.

L. Fleck, M. H. F. Tavares, E. Eyng, A. C. Helmann, and M. A. M. Andrade, “Redes neurais artificiais: Princípios básicos.”, Rev. Eletr. Científica Inovação e Tecnologia, vol. 1, no. 13, pp. 47-57, 2016.

S. Haykin, Neural Networks and Learning Machines, 3rd ed. USA: Prentice Hall, 2009.

H. R. O. Rocha and M. A. S. Macedo, “Previsão do Preço de Ações Usando Redes Neurais.” Anais do VIII Congresso USP de Iniciação Científica em Contabilidade, São Paulo, Julho 2011.

C. D. Tunes, V. P. Gonçalves, D. B. Rodrigues, A. S. Almeida, J. B. Silva, and M. S. Franco, “Fosfito de potássio como indutor de resistência em mutantes de tomateiro contra Phytophthora infestans.” Rev. Verde de Agroecologia e Desenvolv. Sustent., vol. 14, no. 2, pp. 218 – 223, Junho 2019.